|公海赌赌船官网客户信用等级评价系统的研究与应用

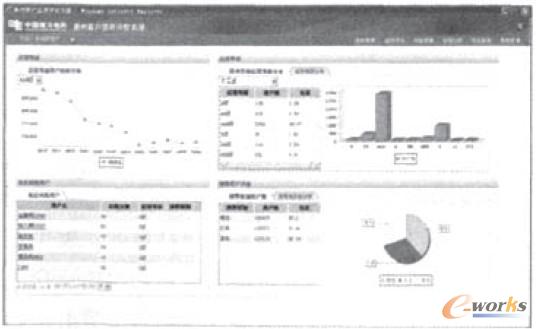

图4为用户信用分数趋势图★★,可通过点击选择营业区域,对该区域下的用户通过输入户号、月份、供电所、用户类别、用户等级及预警级别的方式选择多需要查询的用户信息。既有该用户的基本信息,又有其指标明细的信用分数趋势图★★★。界面简单明白★★。

构建客户信用评估指标体系,分为★★:一级指标的客户信用度、用户用电信息★、发展潜力;二级指标的用电缴费状况★★、违规状况、用电状况、用电特征、用电发展潜力、用户信息;三级指标的累计电费回收率、缴费准时率、本期电费回收率★、窃电次数、违章用电次数、平均用电量★★、电压等级、用电符合率★、低估用电率★★★、用电功率、用电量增长率、用户社会信誉等。这些数据是对客户信用分析的前提与基础,根据合理的客户信用评估模型对客户信用进行评估★★,通过评估结果实现在客户群体的划分,针对不同的客户信用群体★,制定合理的电费收缴策略★,为有效防范电费欠费风险★★★,控制不良账款的生成具有积极的指导意义。

这种基于客户行为扣分机制的信用评估模型的设计与国际电力行业以及其他行业的信用评估方法相一致,计算方法合理。主要难点为需根据不同行业★★,不同供电局的实际情况,对各项信用评分项的扣分取值的合理设置(信用计分计算公式★★:信用分值=单项信用值×时间权重×信誉度因子+手工调整的信用分值)。

根据拟合好的信用方案设置定时调度,每日相关数据抽取后★★,定时开始计算当月的客户信用度★。

在信用评价结果的基础上对电力客户进行信用风险管理★★★。也体现了客户评价的目的和价值所在。预警级别设定★★。根据用户的信用分值设置预警级别★,分别为黄色★★★、橙色、红色。根据用户的指标分值设置预警级别★★,分别为黄色、橙色、红色。

可根据营业区域、用电类别★、缴费方式★★、户号等维度客户进行分群,采用设置好的信用评价方案对该群客户拟合客户信用。以tab页的方式展示用户档案信息、信用信息★★、评价指标信息等。

信用积分是通过对过去一段时间内,客户在不同业务流程的响应情况进行加权计算得出的一个累加值★★。引起用户信用度增加的相关业务行为主要包括催收★、发生银行代扣失败、发生坏账核销、违规用电与违约用电或窃电等四大类。四大业务行为包括的信用计分行为主要有:已国企欠费、上门递交催收通知单★、上门递交停电通知单、停电执行工作单、法律追讨★★★、银行代扣失败、支票退还(同月同户退三次或三次以上)★★★、坏账核销、违约用电★★、违规用电或窃电等。在分值确定的情况下★★,为保持与南方电网统一定制的客户信用等级(包括AAA、AA、A★★★、BBB、BB、B、CCC、CC、C)的一致性,需结合客户计分值区间与信用等级从高到低的次序进行对应处理★★。信用计分为“0★★”时,说明客户一向按时全额付款。客户每发生一次违反信用的情况,都会引起信用计分的增加。分数越高说明客户可信水平越差。

以系统设计思路与技术架构为依据★,客户信用评估系统的建设在软件规划方面需提供J2EE中间件平台、OLAP(联机事务分析)与数据库平台三种支撑软件★★。在系统软件规划上,应用即J2EE中间件平台使用Weblogic9★★★;BI工具使用MicroStrategy8.1实现OLAP联机事务分析功能。数据集市数据库使用ORACLE数据库10.2。

风险用户评估发布。可根据营业区域、用电类别、缴费方式★、户号、预警级别等对被列入预警的用户查询★★★,以tab页的方式显示其信用分值★、指标值、档案信息等★。在确定一个或者一群客户为风险用户时可以对其发布★★★,填写风险发布原因★★★。

实现按欠费与信用指标关联分析、用电类别客户信用分布情况,按缴费方式客户信用分布情况、按违章窃电次数客户信用分布情况公海赌赌船官网、客户服务策略执行效果分析、风险用户分析★、综合查询及系统管理功能。

在系统中通过输入户号,或选择营业区域、用电类别等维度数据对系统进行测试★★,如图3所示,左上角为某局全局用电户的信用等级AAA级的用户从2008年10月到2009年9月数据分析后得到的趋势分布图。左下角图为某局信用等级为C级的用户★★,该级别用户为风险用户,表明该列用户缴费状况应得到重视。右上角图为某局大工业用户从A到C不同级别用户数。右下角图为预警用户级别结户数的比重图。

鉴于电能的特殊性★,以及对整个社会的影响力★★★,供电企业的信用管理具有较强的专业性,一般的商业信用管理不能满足诸如安全★、公益性等方面的信用要求★★★,供电企业, 应在社会信用体系的基础上,效仿银行信用体系,结合供电企业的特点建立自己的信用管理体系★。从历史发展角度看★★,供电企业与客户,特别是大客户建立了长期稳定的合作关系,掌握了大量的客户信息,完全可以利用现有的管理网络,现有的客户信息,率先建立客户信用信息档案。

这种基于客户行为扣分机制的信用评估模型的设计与国际电力行业以及其他行业的信用评估方法相一致★,计算方法合理★★。主要难点为需根据不同行业★★,不同供电局的实际情况,对各项信用评分项的扣分取值的合理设置(信用计分计算公式:信用分值=单项信用值×时间权重×信誉度因子+手工调整的信用分值)。

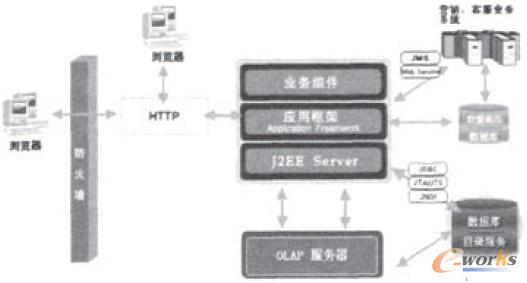

如图1★、图2所示★★★,系统是典型的J2EE三层B/A/S(浏览器/应用服务器/数据库服务器)架构★,客户端是基于HTTP协议的浏览器应用。应用中间层采用J2EE应用服务和交易中间件产品作为运行平台,其中交易中间件上运行关键的电费计算和收费记账服务,其他所有业务逻辑以业务组件的形式部署运行于J2EE应用服务器上。

某供电局现有用电户120万多户,辖区74个营业网点。2008年供电量149.5703亿千瓦时,售电量141.2561亿千瓦时,应收电费101.61亿元★★,电费回收率99.9%★★★,累计欠费余额996.67万元。随着该供电局营销系统数据大集中★★,带来了大量客户的行为数据。如客户缴费行为数据★、客户违章、窃电数据★,客户电费银行代扣失败数据等。通过对客户行为数据挖掘分析,了解客户信用状况,形成客户信用预警机制,为有效规避客户欠费风险提供先进的技术手段★★,提高企业电费回收率。

一台数据库服务器、一台Web应用服务器★、一台BI应用服务数据★★★。其中数据库服务器主要完成客户主题数据集市的构建与存储★★★;web应用服务器主要用于J2EE程序的发布与管理★★★,主要安装Weblogic系统软件,BI应用服务器则主要实现OLAP联机事务分析商务智能服务器★★★。

风险用户跟踪。可以按照不同维度查询风险用户的信用变化情况,查看服务策略执行效果。可以对已发布的风险客户采用不同的服务策略来规避风险,并填写处理意见。

信用等级的录入与维护,可以根据用户的信用分值设定信用等级,并可以对该等级情况进行相关描述★。

可以对信用方案进行新建★★★、修改★、查询,具体功能如下:信用指标设定,可以选择该方案需要的指标项★★;指标分值设定,可以对该方案指标分值进行设定;时间权重设定★★,可以对该方案时间权重进行设定;信用度网子设定★★,可以对该方案信誉度因子进行设定。

应用框架层位于中间层之上,是在一定体系架构及软硬件平台基础上,为开发电力营销专业领域而设计的可以重复使用的各种通用基础服务。目前,已经建立的通用基础服务包括Web应用框架、数据验证框架★、日志异常框架★、工作流平台、权限、图形、报表打印等★★★。

在我国,中国银行在国内建立了客户信用评级体系★★。从1997年开始★,为规范授信业务,健全客户信用风险防范机制,中国银行着手实施了统一授信管理,而对客户进行信用评级正事中国银行统一授信管理的重要组成部分★★★。评级对象按经营性质分为工业、商贸、公用事业、房地产开发★★★、综合等类型,每种客户类型均设立AAA★、AA、A、BBB、BB、B、CCC、CC★★、C和D十个信用等级★★。从早期的基于Excel的评级工具到现在的基于Domino Notes平台开发的应用系统,它实现了客户的评分、信用等级的计算、信用等级的审批等功能。

近年来,供电企业由于客户恶意拖欠电费,偷窃电等问题,不得不付出额外的人力物力以解决这些问题,造成供电企业经济效益和社会的双重损失。对供电企业而言,建立一套完整、实用的客户信誉度评价体系★,给出有效措施和建议,同时可以依据一定的标准和方法对用电客户的付费能力及其医院进行综合评价,准确掌握客户信用状况,及时制定有效的客户电费收缴措施★★,最大程度地降低欠费风险,对供电企业具有非常重要的意义★,对我国电力企业的发展壮大以及电力市场的健康、稳定发展也有着长远重要意义★★。

在电力系统,国家电网公司引发的《关于加强电力营销工作的若干规定》中明确提出:加强电费风险管理与研究,建立信用风险分析制度★★★。当前★,用电客户拖欠电费、违章用电、窃电现象比较严重★★★,如何采用科学的管理方法和高科技手段来解决目前存在的问题,有效降低供电企业的经营风险★★,保护企业合法利益★★★,为地方电力事业可持续发展创造有利条件,是摆在我们面前迫切需要解决的问题。

电执行工作单★★、法律追讨、银行代扣失败、支票退还(同月同户退三次或三次以上)、坏账核销、违约用电★★、违规用电或窃电等。在分值确定的情况下★★,为保持与南方电网统一定制的客户信用等级(包括AAA、AA★★★、A★★★、BBB、BB、B★★、CCC、CC、C)的一致性,需结合客户计分值区间与信用等级从高到低的次序进行对应处理。信用计分为“0”时,说明客户一向按时全额付款。客户每发生一次违反信用的情况,都会引起信用计分的增加。分数越高说明客户可信水平越差。

同类文章排行

- 12月23日近30家上市公司重大利好消息

- 政府采购机票管理公海赌赌船官网jc710

- 图片新闻 - 中证网

- 环球网获新闻网站十大公信力品牌奖

- |欢迎来到公赌船jcjc710新闻8点见

- 空头回补:黄金再次冲上2630美元!小心

- |公海赌赌船官网jc710关于《文物保护

- 俄罗斯战舰对德国直升机发出警告射击船员发

- 华侨城集团:运用“五化”工作法推动党史学

- 中国育网

最新资讯文章

- 空头回补:黄金再次冲上2630美元!小心

- 睡不好是病吗?如何干预?临床专家来支招

- A|公海赌船股本周将迎关键时刻 多重重磅

- 俄罗斯战舰对德国直升机发出警告射击船员发

- 本周重大事件:苹果华为同日发新品德国大众

- |公海赌船登录中国足球协会关于对有关涉案

- 本周重大事件:A股暴涨后又陷深度调整深圳

- |公海赌赌船官网jc710网址财经早参丨

- |公海赌赌船官网一周热点新闻 排行榜

- 重庆|公海赌船大爆奖启用往返四川广安载人

- 图片新闻 - 中证网

- 行业新闻_央广网

- 公司-中宏网

- 12月23日近30家上市公司重大利好消息

- |欢迎来到公赌船jcjc710新闻8点见

- 聚焦企业社会责任 推动ESG高质量发展—

- IPO周报|本周仍无企业上会比亚迪核心供

- 新动力:公司官网资讯中心板块于2024年

- |欢迎来到公赌船jcjc710公司要闻

- |公海赌船《对话新国企 新质创未来》获评